¿Cuáles son los pasos para mejorar mi historial crediticio y poder comprar una casa?

Si estás pensando en comprar una casa, es importante que tengas un historial crediticio sólido. Tu historial crediticio es una de las principales herramientas que utilizan los prestamistas para evaluar tu capacidad de pago y determinar si eres un candidato confiable para otorgarte un préstamo hipotecario. Si tu historial crediticio es negativo o no tienes un historial crediticio establecido, es posible que encuentres dificultades para obtener una hipoteca. Afortunadamente, existen pasos que puedes seguir para mejorar tu historial crediticio y aumentar tus posibilidades de comprar una casa.

Antes de sumergirnos en los pasos para mejorar tu historial crediticio, es importante comprender qué es el historial crediticio y cómo afecta tu capacidad para comprar una casa. Tu historial crediticio es un registro detallado de tus antecedentes crediticios, que incluye información sobre tus préstamos, tarjetas de crédito, pagos atrasados y cualquier otra actividad relacionada con tu crédito. Los prestamistas utilizan esta información para evaluar tu historial de pagos y determinar si eres un prestatario confiable.

Índice

- Paso 1: Conocer tu historial crediticio

- Paso 2: Pagar tus deudas a tiempo

- Paso 3: Mantener un bajo nivel de endeudamiento

- Paso 4: Evitar abrir nuevas líneas de crédito innecesarias

- Paso 5: Utilizar responsablemente tus tarjetas de crédito

- Paso 6: Solicitar una tarjeta de crédito asegurada

- Paso 7: Ser paciente y perseverante

- Conclusión

- Preguntas frecuentes

Paso 1: Conocer tu historial crediticio

Antes de poder mejorar tu historial crediticio, debes conocer en detalle cuál es tu situación actual. Solicita una copia de tu informe de crédito a las agencias de crédito y revisa detenidamente la información. Asegúrate de que no haya errores o discrepancias en tu informe, ya que esto puede afectar negativamente tu puntaje crediticio. Si encuentras errores, comunícate con las agencias de crédito para corregirlos de inmediato.

¿Cuáles son las mejores estrategias para solicitar el pago de una deuda a otra persona?

¿Cuáles son las mejores estrategias para solicitar el pago de una deuda a otra persona?

Paso 2: Pagar tus deudas a tiempo

Un historial de pagos atrasados puede tener un impacto negativo en tu puntaje crediticio. Es importante pagar tus deudas a tiempo y, si es posible, pagar más del pago mínimo requerido. Establece recordatorios o configura pagos automáticos para asegurarte de no olvidar ninguna fecha de pago.

Paso 3: Mantener un bajo nivel de endeudamiento

El nivel de endeudamiento también es un factor importante que los prestamistas consideran al evaluar tu historial crediticio. Trata de mantener tus saldos de tarjetas de crédito y otros préstamos lo más bajos posible en relación con tus límites de crédito disponibles. Esto demuestra responsabilidad financiera y puede mejorar tu puntaje crediticio.

Paso 4: Evitar abrir nuevas líneas de crédito innecesarias

Abrir varias líneas de crédito en un corto período de tiempo puede ser perjudicial para tu historial crediticio. Los prestamistas pueden interpretar esto como un signo de riesgo y puede afectar negativamente tu puntaje crediticio. Evita abrir nuevas tarjetas de crédito o solicitar préstamos innecesarios mientras estés en el proceso de mejora de tu historial crediticio.

¿Cuáles son las mejores estrategias para adquirir activos que generen ingresos de manera efectiva?

¿Cuáles son las mejores estrategias para adquirir activos que generen ingresos de manera efectiva?

Paso 5: Utilizar responsablemente tus tarjetas de crédito

Si tienes tarjetas de crédito, úsalas de manera responsable. No gastes más de lo que puedas pagar y evita llevar saldos elevados de mes a mes. Paga tus tarjetas de crédito a tiempo y en su totalidad para evitar cargos por intereses y mantener un buen historial de pagos.

Paso 6: Solicitar una tarjeta de crédito asegurada

Si tienes dificultades para obtener una tarjeta de crédito tradicional debido a un historial crediticio negativo, considera solicitar una tarjeta de crédito asegurada. Estas tarjetas requieren un depósito de garantía que actúa como límite de crédito. Utiliza esta tarjeta de manera responsable y paga tus facturas a tiempo para ayudar a mejorar tu historial crediticio.

Paso 7: Ser paciente y perseverante

Mejorar tu historial crediticio no sucede de la noche a la mañana. Requiere tiempo, paciencia y perseverancia. Sigue los pasos anteriores de manera consistente y monitorea regularmente tu progreso. Con el tiempo, verás mejoras en tu historial crediticio y estarás más cerca de cumplir tu objetivo de comprar una casa.

Conclusión

Tener un historial crediticio sólido es fundamental para poder comprar una casa. Sigue los pasos mencionados anteriormente para mejorar tu historial crediticio y aumentar tus posibilidades de obtener una hipoteca. Recuerda que estos pasos requieren tiempo y esfuerzo, pero valdrá la pena cuando finalmente puedas cumplir el sueño de ser propietario de una casa.

Preguntas frecuentes

¿Cuánto tiempo tarda en mejorar mi historial crediticio?

No hay una respuesta exacta a esta pregunta, ya que cada situación es única. Sin embargo, en general, mejorar tu historial crediticio puede llevar varios meses o incluso años, dependiendo de la gravedad de la situación y de tus esfuerzos para mejorar.

¿Qué debo hacer si encuentro errores en mi historial crediticio?

Si encuentras errores en tu historial crediticio, comunícate de inmediato con las agencias de crédito correspondientes para informarles sobre los errores y solicitar su corrección. Proporcionar documentación de respaldo puede ser útil en este proceso.

¿Es posible comprar una casa con un historial crediticio negativo?

Sí, es posible comprar una casa con un historial crediticio negativo, pero será más difícil. Es posible que debas buscar opciones de préstamos alternativos, como préstamos hipotecarios garantizados o trabajar en la mejora de tu historial crediticio antes de solicitar un préstamo hipotecario.

¿Qué otros factores influyen en mi capacidad para comprar una casa?

Además de tu historial crediticio, otros factores que influyen en tu capacidad para comprar una casa incluyen tus ingresos, el monto del préstamo que estás solicitando, el pago inicial que puedes realizar y tu estabilidad laboral. Es importante considerar todos estos factores al buscar una hipoteca.

Si quieres conocer otros artículos parecidos a ¿Cuáles son los pasos para mejorar mi historial crediticio y poder comprar una casa? puedes visitar la categoría Finanzas.

¿Cuál es la razón por la que los bancos se encuentran cerrados hoy?

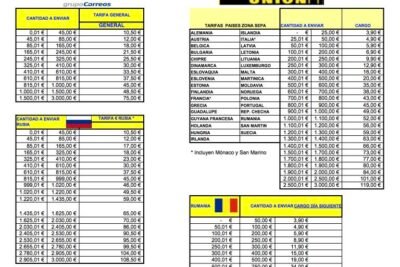

¿Cuál es la tarifa de Western Union para enviar dinero?

¿Cuáles son algunos versículos bíblicos que ofrecen reflexiones sobre el dinero?

¿Cuáles son las mejores opciones de inversión para comenzar con $1000 dólares?

¿Cómo puedo evitar que Flipp Dinero me moleste y me deje en paz?

¿Cuáles son los pasos para transferir dinero a una cuenta de Wells Fargo?

Subir

Deja una respuesta