¿Cuáles son las alternativas para afrontar las deudas si no se cuenta con dinero suficiente para pagarlas

Tener deudas puede generar un gran estrés y preocupación en nuestra vida financiera. A veces, nos encontramos en una situación en la que no tenemos suficiente dinero para pagar todas nuestras deudas. En este artículo, exploraremos algunas alternativas para afrontar las deudas cuando no se cuenta con los recursos necesarios.

Índice

Métodos para afrontar las deudas

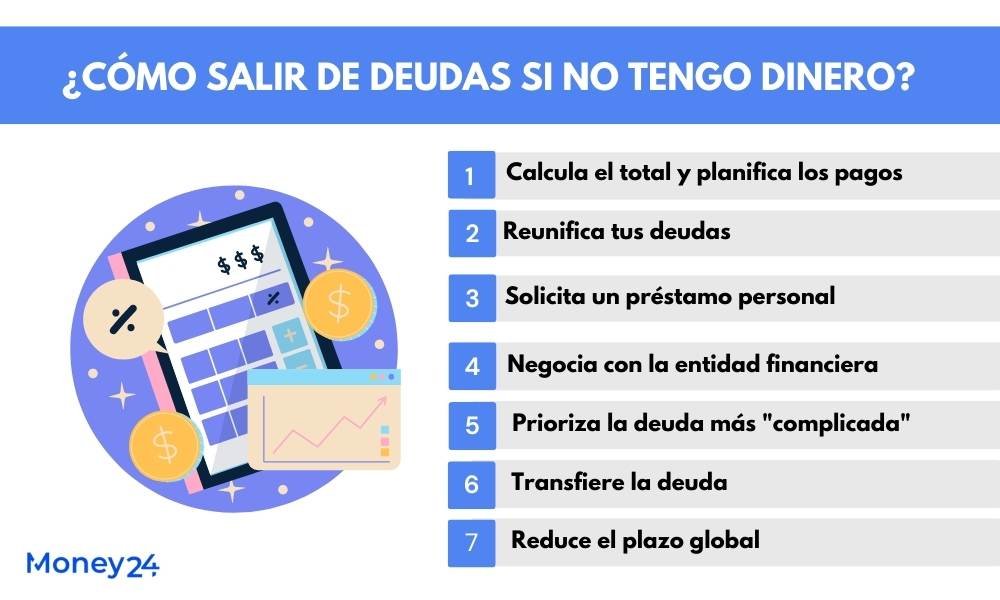

Existen diversas formas de hacer frente a las deudas cuando no se dispone de suficiente dinero para pagarlas. Algunas de las opciones más comunes incluyen:

1. Negociar con los acreedores

Una opción es contactar a los acreedores y tratar de negociar un plan de pago que se ajuste a tus posibilidades económicas. Puedes solicitar una reducción de la tasa de interés, un período de gracia o incluso un descuento en la cantidad total adeudada. Es importante comunicarse de manera clara y honesta con los acreedores para buscar una solución mutuamente beneficiosa.

¿Cuál es la mano que se dice que pica cuando vas a recibir dinero?

¿Cuál es la mano que se dice que pica cuando vas a recibir dinero?

2. Solicitar ayuda profesional

Si te sientes abrumado por tus deudas y no sabes por dónde empezar, es recomendable buscar la ayuda de un asesor financiero o una agencia de asesoramiento de crédito. Estos profesionales pueden evaluar tu situación financiera, brindarte asesoramiento personalizado y ayudarte a desarrollar un plan de pago realista.

3. Consolidar las deudas

Si tienes varias deudas con diferentes tasas de interés y plazos de pago, consolidarlas en un solo préstamo puede ser una opción conveniente. Mediante la consolidación de deudas, puedes obtener un préstamo con una tasa de interés más baja y un plazo de pago más largo, lo que te permite simplificar tus pagos mensuales y potencialmente reducir tu carga financiera.

4. Crear un presupuesto

Elaborar un presupuesto detallado puede ayudarte a controlar tus gastos y destinar una parte de tus ingresos al pago de tus deudas. Identifica tus gastos innecesarios y busca formas de reducirlos. Ajusta tus hábitos de consumo y prioriza el pago de tus deudas para poder salir de ellas más rápidamente.

¿Cuáles son los requisitos para obtener un préstamo para comprar un automóvil?

¿Cuáles son los requisitos para obtener un préstamo para comprar un automóvil?

Consejos para reducir las deudas

Además de las alternativas mencionadas anteriormente, aquí hay algunos consejos adicionales que pueden ayudarte a reducir tus deudas:

- Evita contraer nuevas deudas mientras intentas pagar las existentes.

- Considera la posibilidad de vender artículos que ya no necesitas para obtener ingresos adicionales.

- Busca maneras de aumentar tus ingresos, como tomar un trabajo a tiempo parcial o iniciar un negocio secundario.

- Establece metas realistas y celebra los logros a medida que vayas reduciendo tus deudas.

- Busca apoyo emocional en amigos o familiares para mantenerte motivado durante el proceso.

La importancia de crear un presupuesto

Crear un presupuesto es fundamental para tener un control efectivo de tus finanzas y poder afrontar tus deudas. Un presupuesto te permite visualizar tus ingresos y gastos, y te ayuda a identificar áreas en las que puedes reducir gastos o destinar más dinero al pago de tus deudas. Recuerda que un presupuesto bien planificado te permitirá tener una visión clara de tu situación financiera y tomar decisiones informadas.

La opción de negociar con los acreedores

Negociar con los acreedores puede ser una estrategia efectiva para afrontar tus deudas cuando no tienes suficiente dinero para pagarlas. Al comunicarte de manera honesta con tus acreedores y explicarles tu situación, puedes buscar acuerdos que sean beneficiosos para ambas partes. Recuerda que la clave de la negociación es la comunicación clara y la disposición para encontrar soluciones mutuamente aceptables.

La posibilidad de solicitar ayuda profesional

Si te sientes abrumado por tus deudas y no sabes cómo manejar la situación, es recomendable buscar ayuda profesional. Un asesor financiero o una agencia de asesoramiento de crédito pueden evaluar tu situación y brindarte orientación personalizada. Estos profesionales tienen experiencia en el manejo de deudas y pueden ayudarte a desarrollar un plan de pago realista y alcanzable.

Conclusión

Afrontar las deudas cuando no se cuenta con suficiente dinero puede parecer abrumador, pero existen alternativas para hacerle frente. Ya sea a través de la negociación con los acreedores, la consolidación de deudas, la creación de un presupuesto o la búsqueda de ayuda profesional, es posible encontrar soluciones para reducir tus deudas y recuperar tu estabilidad financiera. Recuerda que cada situación es única, por lo que es importante evaluar tus opciones y elegir la estrategia que mejor se adapte a tus necesidades y posibilidades.

Preguntas frecuentes

1. ¿Es posible consolidar todas mis deudas en un solo pago?

Sí, la consolidación de deudas te permite combinar todas tus deudas en un solo préstamo. Esto puede facilitar la gestión de tus pagos y, en algunos casos, obtener una tasa de interés más baja.

2. ¿Qué debo hacer si no puedo pagar mis deudas?

Si no puedes pagar tus deudas, es importante comunicarte con tus acreedores y buscar soluciones alternativas, como la renegociación de los términos de pago o la búsqueda de ayuda profesional.

3. ¿Cuál es la diferencia entre deuda buena y deuda mala?

La deuda buena es aquella que utilizas para invertir en activos que generan ingresos o aumentan tu patrimonio, como un préstamo para comprar una casa. La deuda mala es aquella que utilizas para financiar gastos innecesarios o de poco valor, como las compras impulsivas con tarjeta de crédito.

4. ¿Qué sucede si no puedo pagar mis deudas y decido declararme en quiebra?

Si decides declararte en quiebra, tus deudas pueden ser eliminadas o reestructuradas según el tipo de quiebra que elijas. Sin embargo, esto puede tener consecuencias en tu historial crediticio y en tu capacidad para obtener crédito en el futuro.

Si quieres conocer otros artículos parecidos a ¿Cuáles son las alternativas para afrontar las deudas si no se cuenta con dinero suficiente para pagarlas puedes visitar la categoría Finanzas.

¿Cuál es la razón por la que los bancos se encuentran cerrados hoy?

¿Cuál es la tarifa de Western Union para enviar dinero?

¿Cuáles son algunos versículos bíblicos que ofrecen reflexiones sobre el dinero?

¿Cuáles son las mejores opciones de inversión para comenzar con $1000 dólares?

¿Cómo puedo evitar que Flipp Dinero me moleste y me deje en paz?

¿Cuáles son los pasos para transferir dinero a una cuenta de Wells Fargo?

Subir

Deja una respuesta