¿Cuál es el monto máximo de crédito que puedo obtener para comprar una casa?

Comprar una casa es una de las decisiones financieras más importantes que puedes tomar en tu vida. Una de las principales preocupaciones al adquirir una vivienda es cuánto dinero puedes obtener a través de una hipoteca. En este artículo, responderemos a la pregunta: ¿Cuál es el monto máximo de crédito que puedes obtener para comprar una casa?

Antes de entrar en detalles sobre el monto máximo de crédito que puedes obtener, es importante entender qué es una hipoteca. Una hipoteca es un préstamo a largo plazo que se utiliza para financiar la compra de una propiedad. El monto máximo de crédito que puedes obtener depende de varios factores, como tus ingresos, tu historial crediticio y el valor de la propiedad que deseas comprar.

Índice

¿Cuál es la diferencia entre una hipoteca a tipo fijo y una hipoteca a tipo variable?

En el mercado hipotecario, existen dos tipos principales de hipotecas: las hipotecas a tipo fijo y las hipotecas a tipo variable. La diferencia entre ambas radica en el interés que pagarás por el préstamo. En una hipoteca a tipo fijo, el interés se mantiene constante durante toda la duración del préstamo. En cambio, en una hipoteca a tipo variable, el interés puede cambiar a lo largo del tiempo, generalmente basado en un índice de referencia. La elección entre una hipoteca a tipo fijo y una hipoteca a tipo variable dependerá de tus preferencias personales y tu situación financiera.

¿Cuál es el monto mínimo requerido para abrir una cuenta en Chase?

¿Cuál es el monto mínimo requerido para abrir una cuenta en Chase?

¿Cuál es la duración promedio de una hipoteca?

La duración promedio de una hipoteca puede variar dependiendo de varios factores, como el país en el que te encuentres y el tipo de hipoteca que elijas. En general, las hipotecas suelen tener una duración de entre 15 y 30 años. Sin embargo, es importante tener en cuenta que puedes elegir una duración más corta o más larga, según tus necesidades y posibilidades de pago.

¿Cuáles son los requisitos necesarios para solicitar una hipoteca?

Los requisitos necesarios para solicitar una hipoteca pueden variar dependiendo de la entidad financiera y del país en el que te encuentres. Sin embargo, algunos requisitos comunes incluyen:

- Tener ingresos estables y demostrables

- Tener un buen historial crediticio

- Contar con un pago inicial (generalmente entre el 10% y el 20% del valor de la propiedad)

- Presentar documentos que demuestren tu identidad, como tu pasaporte o tu licencia de conducir

¿Cuánto tiempo tarda en aprobarse una solicitud de hipoteca?

El tiempo que tarda en aprobarse una solicitud de hipoteca puede variar dependiendo de varios factores, como la entidad financiera, la complejidad de tu situación financiera y la documentación que debas presentar. En general, el proceso de aprobación puede llevar entre 2 y 6 semanas. Durante este tiempo, la entidad financiera evaluará tu capacidad de pago, revisará tu historial crediticio y realizará una tasación de la propiedad que deseas comprar.

¿Cuáles son las mejores plataformas para comprar criptomonedas con tarjeta de crédito?

¿Cuáles son las mejores plataformas para comprar criptomonedas con tarjeta de crédito?

Conclusión

El monto máximo de crédito que puedes obtener para comprar una casa depende de varios factores, como tus ingresos, tu historial crediticio y el valor de la propiedad. Es importante evaluar cuidadosamente tus posibilidades de pago y buscar asesoramiento financiero antes de solicitar una hipoteca.

Preguntas frecuentes

¿Puedo solicitar una hipoteca si no tengo historial crediticio?

Sí, es posible solicitar una hipoteca sin historial crediticio. Sin embargo, es probable que debas proporcionar otros documentos que demuestren tu capacidad de pago, como estados de cuenta bancarios o comprobantes de ingresos.

¿Cuál es la diferencia entre una tasación y una valoración en una hipoteca?

En el contexto de una hipoteca, una tasación se refiere al proceso de determinar el valor de la propiedad que deseas comprar, mientras que una valoración se refiere a la evaluación de tu capacidad de pago y riesgo como prestatario.

¿Qué ocurre si no puedo pagar las cuotas mensuales de mi hipoteca?

Si no puedes pagar las cuotas mensuales de tu hipoteca, puedes enfrentar consecuencias graves, como la ejecución hipotecaria. Es importante comunicarte con tu entidad financiera lo antes posible si tienes dificultades para realizar los pagos.

¿Puedo solicitar una hipoteca si ya tengo un préstamo estudiantil?

Sí, puedes solicitar una hipoteca si ya tienes un préstamo estudiantil. Sin embargo, es importante tener en cuenta que tu capacidad de endeudamiento puede verse afectada por el préstamo estudiantil y que debes evaluar cuidadosamente si puedes manejar los pagos de ambos préstamos.

Si quieres conocer otros artículos parecidos a ¿Cuál es el monto máximo de crédito que puedo obtener para comprar una casa? puedes visitar la categoría Finanzas.

¿Cuál es la razón por la que los bancos se encuentran cerrados hoy?

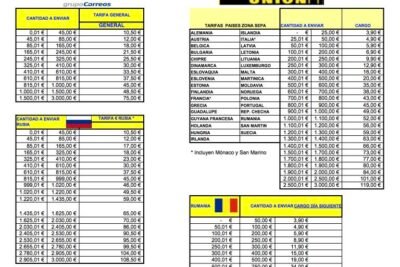

¿Cuál es la tarifa de Western Union para enviar dinero?

¿Cuáles son algunos versículos bíblicos que ofrecen reflexiones sobre el dinero?

¿Cuáles son las mejores opciones de inversión para comenzar con $1000 dólares?

¿Cómo puedo evitar que Flipp Dinero me moleste y me deje en paz?

¿Cuáles son los pasos para transferir dinero a una cuenta de Wells Fargo?

Subir

Deja una respuesta